Оборачиваемость оборотных средств формула. Оборачиваемость кредиторской задолженности. Так что же такое оборачиваемость

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, оборачиваемостью оборотных средств и длительностью одного оборота. Под оборачиваемостьюоборотных средствпонимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов:

длительности производственного цикла;

качества выпускаемой продукции и ее конкурентоспособности;

эффективности управления оборотными средствами на предприятии с целью их минимизации;

решения проблемы снижения материалоемкости продукции;

способа снабжения и сбыта продукции;

структуры оборотных средств и др.

Эффективность оборачиваемости оборотных средств характеризуется следующими показателями:

1. Коэффициент оборачиваемости оборотных средств. Показывает количество оборотов, которые делают за анализируемый период оборотные средства.Чем выше, коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коб= N / Есро (1)

где Коб - коэффициент оборачиваемости оборотных средств;

N - выручка от реализации;

Есро - среднегодовая стоимость оборотных средств.

Есро = (Енач года + Еконец года)/2 (2)

где Есро - среднегодовая стоимость оборотных средств;

Енач года - стоимость оборотных средств на начало года;

Еконец года - стоимость оборотных средств на конец года.

2. Коэффициент загрузки средств в обороте. Является обратным прямому коэффициенту оборачиваемости оборотных средств. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Кз = Есро/ N х100 (3)

где Кз - коэффициент загрузки средств в обороте

N - выручка от реализации;

Есро - среднегодовая стоимость оборотных средств;

100 - перевод рублей в копейки.

3.Коэффициент продолжительности одного оборота оборотных средств. Он показывает за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

ТЕ = Т / Коб (4)

где ТЕ - продолжительность 1 -го оборота оборотных средств;

Т

Коб - коэффициент оборачиваемости;

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если коэффициент оборачиваемости оборотных средств увеличился или остался стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Уменьшение коэффициента оборачиваемости свидетельствует о падении темпов развитая предприятия и о его неблагополучном финансовом состоянии. Оборачиваемость оборотных средств может замедляться или ускоряться. В результате ускорения оборачиваемости, то есть уменьшения времени прохождения оборотными средствами отдельных стадий и всего кругооборота, снижается потребность в этих средствах. Происходит высвобождение их из оборота. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных средств. Относительная экономия (относительный перерасход) оборотных средств определяется по следующей формуле:

Е = Есро- Есрп х(N отч/N пред) (5)

где Е –относительная экономия (перерасход) оборотных средств;

Е сро - среднегодовая стоимость оборотных средств отчетного периода;

Е срп - среднегодовая стоимость оборотных средств предшествующего

N отч - выручка от реализации отчетного года;

N пред - выручка от реализации предшествующего года.

Относительная экономия (относительный перерасход) оборотных средств:

Е = 814 - 970,5x375023/285366 = - 461,41 (тыс. руб.) - экономия;

Общая оценка оборачиваемости оборотных средств представлена в табл.5

Таблица 5

Общая оценка оборачиваемости оборотных средств

|

Показатели |

Предшествующий 2013год |

Отчетный |

Абсолютное отклонение |

|

|

Выручка от реализации N ,тыс. руб | ||||

|

Среднегодовая стоимость оборотных средств Есро , тыс.руб. | ||||

|

Коэффициент оборачиваемости оборотных средств Коб , обороты | ||||

|

Продолжительность оборота оборотных средств ТЕ , дни | ||||

|

Коэффициент загрузки средств в обороте Кз , коп. |

Вывод: Общая оценка оборотных средств показывает, что за анализируемый период:

Продолжительность оборота оборотных средств по сравнению с предыдущим периодом улучшилась на 0,44 дня, то есть средства, вложенные в текущие активы проходят полный цикл и снова принимают денежную форму на 0,44 дня раньше, чем в предыдущий период;

Уменьшение коэффициента загрузки средств в обороте на 0,13 говорит о том, что оборотные средства стали наиболее эффективно использоваться на предприятии по сравнению с прошлым годом, т.е. улучшается финансовое положение;

Увеличение коэффициента оборачиваемости на 166,66свидетельствует о лучшем использовании оборотных средств;

Ускорение оборачиваемости оборотных средств привело к высвобождению их из оборота в размере 461 ,41 тыс.руб.

Дебиторская задолженность - сумма долгов,причитающихся предприятию, организации от юридических и физических лиц. Наиболее общими рекомендациями, позволяющими управлять дебиторской задолженностью, являются:

Контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

По возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

Следить за состоянием дебиторской и кредиторской задолженностей - значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

Информационной базой для анализа дебиторской задолженности является официальная финансовая отчетность: бухгалтерский отчет – форма №1 (раздел "Оборотные активы"), форма № 5 "Приложение к бухгалтерскому балансу" (раздел "Дебиторская и кредиторская задолженность" и справки к нему).

Для дебиторской задолженности, как и для оборотного капитала, в целом, используется понятие "оборачиваемость". Оборачиваемость характеризует группа коэффициентов. Для оценки оборачиваемости дебиторской задолженности используются следующие показатели:

1. Коэффициент оборачиваемости дебиторской задолженности.

Показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта.

Кобд = N / Есрд (6)

где N - выручка от реализации;

Кобд

Есрд - среднегодовая стоимость дебиторской задолженности.

2.Период погашения дебиторской задолженности.

Это продолжительность срока, необходимого для получения предприятием долгов за реализованную продукцию. Определяется как величина, обратная показателю оборачиваемости дебиторской задолженности и умноженная на период.

ТЕдз = Т/Коб (7)

где ТЕдз - продолжительность 1-го оборота оборотных средств;

Т - продолжительность 1-го периода (360 дней);

Кобд - Коэффициент оборачиваемости дебиторской задолженности.

3.Доля дебиторской задолженности в общем объеме текущих активов. Показывает, какую долю дебиторская задолженность занимает в общей сумме оборотных активов. Увеличение этого показателя свидетельствует об оттоке денежных средств из оборота.

Ддз = Едзкон/ ТАкон х 100 % (8)

где Едзкон - дебиторская задолженность на конец года;

ТАкон - текущие активы на конец года.

Ддз - доля дебиторской задолженности

Все расчетные данные сгруппированы и занесены в таблицу 6 .

Таблица 6

Анализ оборачиваемости дебиторской задолженности

|

Показатели |

Предшествующий |

Отчетный |

Абсолютное отклонение |

|

|

Выручка от реализации К тыс.руб. | ||||

|

Среднегодовая стоимость дебиторской задолженности Есрд , тыс. руб. | ||||

|

Текущие активы на конец года ТА кон . ,тыс.руб. | ||||

|

Дебиторская задолженность на конец года Едз кон., тыс.руб. | ||||

|

Коэффициент оборачиваемости дебиторской задолженности Кобд ,обороты | ||||

|

Период погашения дебиторской задолженности ТЕдз ,дни | ||||

|

Доля дебиторской задолженности в общем объеме текущих активов Ддз |

Вывод: анализ оборачиваемости дебиторской задолженности показывает, что состояние расчетов с покупателями по сравнению с прошлым годом улучшилось:

На 1,87 дней уменьшился средний срок погашения дебиторской задолженности;

Рост коэффициента оборачиваемости дебиторской задолженности на 73,49 оборота показывает относительное уменьшение коммерческого кредитования;

На 8,78% уменьшилась доля дебиторской задолженности в общем объеме оборотных средств, что свидетельствует о повышении ликвидности текущих активов, и следовательно, о некотором улучшении финансового состояния предприятия.

Управление материально-производственными запасами (МПЗ).

Накопление МПЗ имеет положительные и отрицательные стороны.

Положительные стороны:

Падение покупательской способности денег заставляет предприятие вкладывать временно свободные средства в запасы материалов, которые затем при необходимости можно будет легко реализовать;

Накопление МПЗ нередко является вынужденной мерой снижения риска недоставки или недопоставки сырья и материалов, необходимых для производственного процесса предприятия.

Отрицательные стороны:

Накопление МПЗ неизбежно ведет к дополнительному оттоку денежных средств вследствие увеличения затрат, связанных с хранением запасов (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование и так далее), а также увеличение затрат, связанных с потерей из-за устаревания, порчи, хищений и бесконтрольного использования МПЗ, вследствие увеличения суммы уплачиваемого налога, и вследствие отвлечения средств из оборота.

Для оценки оборачиваемости МПЗ используют следующие показатели:

1.Коэффициент оборачиваемости МПЗ. Показывает скорость оборота МПЗ.

Кмпз = S / Есрмпз (9)

где Есрмпз - среднегодовая стоимость МПЗ; S - себестоимость;

Кмпз - коэффициент оборачиваемости МПЗ.

Себестоимость берется из формы №2 – Отчет о прибылях и убытках. Чем выше данный показатель, тем меньше средств связано с этой наименее ликвидной статьей, тем более ликвидную структуру имеют текущие активы и тем устойчивее финансовое положение предприятия. Особенно актуально повышение оборачиваемости и снижение запасов при наличии большой задолженности у предприятия. В этом случае давление кредиторов может ощутиться прежде, чем можно что-либо предпринять с запасами, особенно при неблагоприятной конъюнктуре.

2. Срок хранения МПЗ.

Рост этого показателя свидетельствует о накапливании запасов, а уменьшение -сокращении запасов. Аналогично рассчитываются показатели оборачиваемости готовой продукции и производственных запасов, а также срок хранения производственных запасов и готовой продукции.

Тмпз = Т / Кмпз (10)

где Тмпз - срок хранения МПЗ;

Т - продолжительность 1-го периода (360 дней);

Кмпз - коэффициент оборачиваемости МПЗ.

Рост этого показателя свидетельствует о накапливании запасов, а уменьшение -сокращении запасов. Аналогично рассчитываются показатели оборачиваемости готовой продукции и производственных запасов, а также срок хранения производственных запасов и готовой продукции. Данные анализа оборачиваемости МПЗ представлены в табл. 7.

Таблица 7

Анализ оборачиваемости МПЗ

|

Показатели |

Предшествующий |

Отчетный |

Абсолютное отклонение |

|

|

Себестоимость проданной продукции S , тыс.руб | ||||

|

Среднегодовая стоимость МПЗ Есрмпз ,тыс.руб. | ||||

|

Среднегодовая стоимость производственных запасов,Есрпз | ||||

|

Среднегодовая стоимость готовой продукции Есргп , тыс.руб. | ||||

|

Оборачиваемость МПЗ Кобмпз обороты | ||||

|

Оборачиваемость производственных запасов Кпз ,обороты | ||||

|

Оборачиваемость готовой продукции К обгп ,обороты | ||||

|

Срок хранения МПЗ, Тмпз, дни | ||||

|

Срок хранения производственных запасов, Тпз ,дни | ||||

|

Срок хранения готовой продукции, Тгп , дни |

Вывод: анализ оборачиваемости МПЗ показывает, что за анализируемый период:

Увеличилась скорость оборота МПЗ на 0,5 оборотов, а срок хранения МПЗ по сравнению с прошлым годом уменьшился на 0,8 дня. Следовательно, на предприятии материально-производственные запасы не накапливаются;

Уменьшилась скорость оборота производственных запасов на 20,8 оборотов, а срок хранения производственных запасов увеличился по сравнению с прошлым годом на 1,43 дня. Следовательно, на предприятии идет накопление производственных запасов;

Увеличилась скорость оборачиваемости готовой продукции на 2,19 оборота, а срок хранения готовой продукции уменьшился на 2,15 дня. Таким образом, готовая продукция на предприятии не накапливается.

При определении данного коэффициента получают показатель, характеризующий количество оборотов запасов за определенный временной интервал. Этот коэффициент свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот, т. е. отражает оборачиваемость запасов.

Расчет коэффициента оборачиваемости запасов

Существуют два варианта исчисления данного показателя:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж, в знаменатель формулы подставляют средний показатель стоимости запасов за анализируемый период.

К об. запасов = Себестоимость продаж / Средний показатель стоимости запасов предприятия

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка / Средний показатель стоимости запасов предприятия

В свою очередь средний показатель стоимости запасов предприятия определяется по средней арифметической, т. е. по формуле:

Средний показатель стоимости запасов = (показатель стоимости запасов на начало периода + показатель стоимости запасов на конец периода) / 2.

Расчет коэффициента оборачиваемости запасов по данным бухгалтерской отчетности

Из отчета о финансовых результатах в числитель формулы проставляется показатель строки 2120 «Себестоимость продаж». Из бухгалтерского баланса для расчета средней стоимости запасов отражается информация по строке 1210 «Запасы».

Расчет средней стоимости запасов по бухгалтерскому балансу имеет вид:

Средний показатель стоимости запасов = (стр. 1210 «Запасы» на начало периода + стр. 1210 «Запасы» на конец периода) / 2.

По бухгалтерской отчетности формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

К об. запасов = стр. 2120 «Себестоимость продаж» / Средний показатель стр. 1210 «Запасы»

Если же в качестве числителя для расчета данного коэффициента принимается показатель «выручка», то формула выглядит следующим образом:

К об. запасов = строка 2110 «Выручка» / Средний показатель строки 1210 «Запасы»

Продолжительность одного оборота запасов в днях означает

Кроме количества оборотов запасов, их оборачиваемость измеряется временем обращения или длительностью оборота и выражается в днях оборота. Для определения продолжительности одного оборота запасов в днях используются коэффициент оборачиваемости (в оборотах) и число дней в периоде. За количество дней в периоде принимается количество дней равное 360 или 365.

Число дней (продолжительность), за которое запасы совершают один оборот, рассчитывается по формуле:

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Себестоимость продаж

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Выручка

Если уже известен коэффициент оборачиваемости запасов, то продолжительность 1 оборота запасов находится следующим образом:

Продолжительность 1 оборота запасов = Принятое годовое число дней / К об. запасов

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение - затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

Если товар есть, то это, безусловно, хорошо, но только до тех пор, пока его не становится слишком много. Склад полон товаров – мы платим с запасов налоги, но продается он слишком медленно. Тогда мы говорим – оборачиваемость товара низкая. Но если она очень высокая, то это значит, что товар продается быстро, слишком быстро. Тогда покупатель, придя к нам, рискует не найти нужного товара. Ответ в умении анализировать и планировать оборачиваемость товарных запасов.

Понятия, которыми мы оперируем

Каждый руководитель оперирует такими терминами, как "товарный запас", "оборачиваемость", "уходимость", "товарооборот", "коэффициент оборачиваемости" и т. д. Однако при использовании экономических и математических методов анализа часто возникает путаница в этих понятиях. Как известно, точные науки требуют точных определений. Попробуем разобраться в терминологии прежде, чем мы подробно рассмотрим понятие оборачиваемости.

ТОВАР – продукция, которая продается и покупается; она – часть товарно-материальных запасов. Товаром может являться и услуга, если за нее мы требуем деньги с нашего покупателя (доставка, упаковка, оплата мобильной связи по карточкам и т. д.).

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ – это перечень активов (товаров, услуг) компании, пригодных для продажи. Если вы занимаетесь розничной и оптовой торговлей, то вашими товарно-материальными запасами являются не только продукты, лежащие на полках, но и товары, имеющиеся в наличии, поставляемые, хранимые или получаемые – все, что подлежит продаже.

Если мы говорим о ТОВАРНОМ ЗАПАСЕ, то таковым считается товар в пути, товар на складе и товар, находящийся в дебиторской задолженности (поскольку право собственности на него остается у вас до тех пор, пока он не оплачен покупателем, и теоретически вы можете вернуть его к себе на склад для последующей продажи). НО: для расчета оборачиваемости товар в пути и товар в дебиторской задолженности не учитывают – нам важен только товар, присутствующий на нашем складе.

СРЕДНИЙ ТОВАРНЫЙ ЗАПАС (ТЗср) – величина, которая нам требуется для собственно анализа. ТЗср за период рассчитывается по формуле 1.

Пример

Расчет среднего товарного запаса (ТЗср) за год для компании, торгующей, например, мелкой бытовой химией и товарами для дома, приведен в табл. 1.

Средний ТЗ за 12 месяцев составит 51 066 долларов.

Также существует упрощенная формула расчета средних остатков:

ТЗср" = (остатки на начало периода + остатки на конец периода)/2.

В вышеприведенном примере ТЗср" будет равен (45 880 + 53 878)/2 = 49 879 долларов. Однако при подсчете оборачиваемости все же лучше пользоваться первой формулой (ее еще называют средней хронологической моментного ряда) – она точнее.

ТАБЛИЦА 1. Расчет среднего товарного запаса

ТОВАРООБОРОТ (Т) – объем продажи товаров и оказания услуг в денежном выражении за определенный период времени. Товарооборот рассчитывается в закупочных ценах или ценах себестоимости. Например, мы говорим: "Товарооборот магазина за декабрь составил 40 000 рублей". Это означает, что в декабре нами было продано товаров на 39 000 рублей и еще оказано услуг по доставке товаров на дом нашим покупателям на 1000 рублей.

Оборачиваемость и коэффициент оборачиваемости

Финансовый успех компании, показатель ее ликвидности и платежеспособности напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги.

В качестве показателя ликвидности запасов используется КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ЗАПАСОВ, который чаще всего называют просто оборачиваемостью.

Этот коэффициент может быть посчитан по разным параметрам (по стоимости, по количеству) и для разных периодов (месяц, год), для одного товара или для категорий.

Существует несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в количественном выражении (по штукам, по объему, по массе и т. д.);

- оборачиваемость каждого наименования товара по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Для нас актуальными будут два показателя – оборачиваемость в днях, а также число оборотов товара.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ (ОБ) или СКОРОСТЬ ОБРАЩЕНИЯ ТОВАРНЫХ ЗАПАСОВ. То, с какой скоростью товар оборачивается (то есть приходит на склад и уходит с него), и есть показатель, характеризующий эффективность взаимодействия закупок и продаж. Существует еще термин "ТОВАРООБОРАЧИВАЕМОСТЬ", что в данном случае одно и то же.

Рассчитывается оборачиваемость по классической формуле:

(Остаток товара на начало месяца)/(Товарооборот за месяц)

Но для повышенной точности и корректного расчета вместо остатка товара на начало периода мы будем использовать средний товарный запас (ТЗср)

ОТМЕТИМ ТРИ ВАЖНЫХ МОМЕНТА, прежде чем приступим к вычислению оборачиваемости.

1. Если у компании нет запасов, то нет смысла вычислять оборачиваемость: например, мы торгуем услугами (содержим салон красоты или даем консультации населению) или осуществляем поставки покупателю со склада поставщика, минуя свой собственный склад (например, книжный интернет-магазин).

2. Если мы неожиданно для себя реализовали какой-то крупный проект и продали необычно большую партию товара под заказ покупателя. Например, компания выиграла тендер на поставку отделочных материалов в строящийся рядом торговый центр и под этот проект завезла на склад большую партию сантехники. В таком случае товары, поставленные под этот проект, не должны приниматься в расчет, так как это была целевая поставка уже проданного заранее товара.

И в том, и в другом случае магазин или компания получает прибыль, но товарные запасы на складе остаются нетронутыми.

По сути дела нас интересует только ЖИВОЙ ЗАПАС – это количество товара, который:

- приходил на склад или продавался за рассматриваемый период (то есть любое его движение); если движения не происходило (например, целый месяц элитный коньяк не продавался), то необходимо укрупнить период анализа по данному товару;

- а также это количество товара, по которому движения не было, но товар был на остатке (в том числе и с отрицательным остатком).

Если было обнуление товаров на складе, то эти дни необходимо вычеркнуть из анализа оборачиваемости.

3. Все подсчеты по оборачиваемости необходимо проводить в закупочных ценах. Товарооборот считается не по цене реализации, а по цене закупленного товара.

Формулы для расчета оборачиваемости

1. ОБОРАЧИВАЕМОСТЬ В ДНЯХ – число дней, требующихся для продажи имеющихся запасов (см. формулу 2).

Иногда ее еще называют средним сроком хранения товара в днях. Так можно узнать, сколько дней требуется для продажи средних запасов.

Пример

Анализируется товарная позиция "Крем для рук", в качестве примера в табл. 2 приведены данные по продажам и запасам за полгода.

Рассчитаем оборачиваемость в днях (за сколько дней мы продаем средний запас товаров). Средний запас крема – 328 штук, количество дней в продаже – 180, объем продаж за полгода составил 1701 штук.

Обдн = 328 шт. (180 дн. / 1701 шт. = 34,71 дн.

Средний запас крема оборачивается за 34–35 дней.

ТАБЛИЦА 2. Данные продаж и запасов позиции "Крем для рук"

2. ОБОРАЧИВАЕМОСТЬ В РАЗАХ – сколько оборотов делает товар за период (см. формулу 3).

Чем выше оборачиваемость запасов компании, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

Пример

Рассчитаем оборачиваемость в оборотах (сколько раз продается запас за полгода) для того же крема.

1-й вариант: Образ = 180 дн. / 34,71 = 5,19 раз.

2-й вариант: Образ = 1701 шт. / 328 шт. = 5,19 раз.

Запас оборачивается в среднем 5 раз за полгода.

3. УРОВЕНЬ ЗАПАСОВ ПРОДУКЦИИ (УТЗ) – показатель, характеризующий обеспеченность магазина запасами на определенную дату, другими словами, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса (см. формулу 4).

Пример

На сколько дней хватит нам имеющегося запаса крема?

Утз = 243 шт. (180 дн. / 1701 шт. = 25,71.

На 25–26 дн.

Можно рассчитать оборачиваемость не в штуках или других единицах, а в рублях или другой валюте, то есть по стоимости. Но итоговые данные все равно будут коррелироваться между собой (разница будет только за счет округления чисел) – см. табл. 3.

ТАБЛИЦА 3. Итоговые данные по расчету Обдн, Обр, Утз

Что дает оборачиваемость?

Основная цель анализа оборачиваемости запасов – определить те товары, у которых скорость цикла "товар–деньги–товар" минимальна, чтобы принять решение об их дальнейшей судьбе.

Для иллюстрации рассмотрим пример анализа коэффициента оборачиваемости двух товаров – хлеба и коньяка, являющихся частью ассортимента продуктового магазина (см. табл. 4 и 5).

ТАБЛИЦА 4. Анализа коэффициента оборачиваемости двух товаров

Из данной таблицы видно, что хлеб и дорогой коньяк имеют совершено разные показатели – оборачиваемость хлеба в разы выше коньяка. Но неправомерно сравнивать товары из разных товарных категорий – такое сравнение нам ничего не дает. Очевидно, что у хлеба одна задача в магазине, а у коньяка – совершенно другая, и возможно, на одной бутылке коньяка магазин зарабатывает больше, чем от продаж хлеба за неделю.

ТАБЛИЦА 5. Анализ коэффициента оборачиваемости четырех товаров

Поэтому сравнивать между собой мы будем товары внутри категории – хлеб сравним с другими хлебными изделиями (но не с печеньем!), а коньяк – с другими элитными алкогольными продуктами (но не с пивом!). Тогда мы сможем сделать выводы об оборачиваемости товара внутри категории и сравнить его с другими продуктами, сходными по свойствам.

Сравнивая товары внутри категории, мы можем делать выводы о том, что у текилы период оборачиваемости больше, чем у того же коньяка, а интенсивность оборачиваемости меньше, и что виски в категории элитных алкогольных напитков имеют самую высокую оборачиваемость, а у водки (несмотря на то что ее продажи в два раза больше, чем у текилы) этот показатель меньше, что, видимо, требует корректировки складского запаса – возможно, завозить водку надо чаще, но более мелкими партиями.

Кроме того, важно отследить динамику изменения оборачиваемости в оборотах (Обр) – сравнить с прошлым периодом, с аналогичным периодом прошлого года: снижение оборачиваемости может свидетельствовать либо о падении спроса, либо о скоплении товаров плохого качества или устаревших образцов.

Оборачиваемость сама по себе ни о чем не говорит – нужно отслеживать динамику изменения коэффициента (Обр), учитывая следующие факторы:

- коэффициент уменьшается – идет затоваривание склада;

- коэффициент растет или очень высокий (срок хранения меньше одного дня) – работа "с колес", что чревато отсутствием товара на складе.

В условиях постоянного дефицита средняя величина складского запаса может быть равна нулю – например, если спрос все время растет, а мы не успеваем привозить товар и продаем его "с колес". В таком случае нет смысла считать коэффициент оборачиваемости в днях – возможно, его надо считать в часах или, наоборот, в неделях.

Если компания вынуждена хранить на складе товары нерегулярного спроса, товары с сильно выраженной сезонностью, то достижение высокой оборачиваемости – нелегкая задача. Для обеспечения удовлетворенности клиента мы будем вынуждены иметь широкий ассортимент редко продающихся товаров, что будет тормозить общую оборачиваемость запасов. Поэтому расчет оборачиваемости по всем запасам в компании некорректен. Правильно будет считать по категориям и по товарам внутри категорий (товарным позициям).

Также для магазина большую роль играют условия поставки товара: если закупка товара производится с использованием собственных средств, то оборачиваемость очень важна и показательна; если же в кредит, то собственные средства вы инвестируете в меньшей степени или не инвестируете совсем, тогда низкая оборачиваемость товаров не является критичной – главное, чтобы срок возврата кредита не превышал показатель оборачиваемости. Если же товар берется в основном на условиях реализации, то в первую очередь надо исходить из объема складских помещений, и оборачиваемость для такого магазина является последним по важности показателем.

Оборачиваемость и уходимость

Важно не путать два понятия – оборачиваемость и уходимость.

ОБОРАЧИВАЕМОСТЬ – это число оборотов товара за период.

УХОДИМОСТЬ – показатель, говорящий, за сколько дней товар уходит со склада Если при расчете мы оперируем не средним ТЗ, а подсчитываем оборачиваемость одной партии, то реально мы говорим об уходимости.

Пример

1 марта на склад поступила партия карандашей в количестве 1000 штук. 31 марта карандашей на складе не осталось (0). Продажи равны 1000 штук. Вроде оборачиваемость равна 1, то есть один раз в месяц обернулся этот запас. Но необходимо понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она "уходит".

Если посчитаем по среднему запасу, то получится, что в среднем на складе за месяц находилось 500 штук.

1000/((1000 + 0)/2) = 2, то есть получится, что оборачиваемость среднего запаса (500 шт.) будет равна двум периодам. То есть, если бы мы завезли две партии карандашей по 500 штук, то каждая партия была бы реализована за 15 дней. В данном случае некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка – возможно, это произошло в середине месяца.

Для вычисления коэффициента оборачиваемости запасов партионный учет не нужен. Есть приход товара и расход товара. Имея период (например, 1 месяц), мы можем рассчитать средний запас за период и разделить на него объем продаж.

Норма оборачиваемости

Очень часто можно услышать вопрос: "А какие нормы оборачиваемости существуют? Как правильно?"

Но в компаниях всегда есть понятие "НОРМА ОБОРАЧИВАЕМОСТИ" и в каждой фирме она своя.

НОРМА ОБОРАЧИВАЕМОСТИ – это количество дней (или оборотов), за которые, по мнению руководства фирмы, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли – свои нормы. Некоторые компании имеют различные нормы для различных групп товаров. Так, например, наша торговая компания использовала следующие нормы (оборотов в год):

- строительная химия – 24;

- лаки, краски – 12;

- сантехника – 12;

- панели облицовочные – 10;

- рулонные напольные покрытия – 8;

- керамическая плитка – 8.

В одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров А – 10 дней, для товаров группы В – 20 дней, для С – 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас.

Так же некоторые специалисты по финансовому анализу пользуются западными нормами.

Пример

"Обычно торговцы промышленными товарами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20–30%, – пишет Добронравин Е. в статье "Коэффициент оборачиваемости и уровень обслуживания – показатели эффективности товарных запасов". – Если прибыльность составляет 15%, число оборотов приблизительно 8. Если прибыльность 40%, то солидная прибыль может быть получена 3 оборотами за год. Однако, как было замечено ранее, из этого не следует, что если 6 оборотов хорошо, то 8 или 10 оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей".

Генри Ассэль в книге "Маркетинг: принципы и стратегия" пишет: "ѕДля того чтобы предприятия работали с прибылью, их запасы должны оборачиваться 25– 30 раз в год".

Интересный метод расчета нормы оборачиваемости предлагает Добронравин Е. Он использует западную разработку, учитывающую множество переменных факторов: частоту, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы и т. д.

Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия? Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в формуле 5.

f в предложенной формуле – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Эти факторы следующие:

- ширина ассортимента в хранении, то есть необходимость хранения медленно оборачивающихся запасов в целях маркетинга;

- большие, чем требуется, покупки в целях получения скидок за объем;

- требования минимальной партии закупки от поставщика;

- ненадежность поставщика;

- факторы политики экономичного размера заказа (EOQ);

- затоваривание в целях промоушн (продвижения товаров);

- использование поставки в два или более этапа.

Пример

Магазин имеет факторы (они обозначены в табл. 6), примененные для разных поставщиков.

Можно привести несколько примеров, как будет выглядеть норма оборачиваемости при примененной формуле (см. табл. 7).

ТАБЛИЦА 6. Факторы магазина для поставщиков

Это означает, что если в среднем мы завозим товар 3 два раза в месяц (0,5) и везем его 1 месяц, при том что у нас некоторые факторы (возможно, поставщик ненадежен) неидеальны, то нормой оборачиваемости можно считать 9,52. А на товар 5, который мы завозим редко (идет он долго, и влияющие факторы очень далеки от идеала), лучше установить норму оборачиваемости 1, 67 и не требовать слишком много от его продажи.

ТАБЛИЦА 7. Расчет нормы оборачиваемости

Но практика западных компаний сильно отличается от российских условий – слишком многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен и, что часто бывает, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год, и это нормально

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо меньше у предприятий, производящих продукцию группы А (средства производства), – из-за длительности производственного цикла.

Опять же есть опасность грубого следования нормативам: например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Или начинаете снижать размер заказа – как следствие растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем, и следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, и одновременно с ростом продаж снизилась оборачиваемость запасов.

Тогда нужно оценить все товарные товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения: искать новых поставщиков, способных обеспечить более короткие сроки поставки, или стимулировать продажи по этому виду товара, или выделить ему приоритетное место в зале, или обучить продавцов консультировать покупателей именно по этому товару, или заменить на другой более известный брэнд и т. д.

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

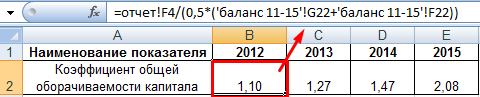

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

Руководство любого предприятия, а также его инвесторы и кредиторы интересуются показателями эффективности деятельности компании. Для проведения всестороннего анализа применяют различные методики.

В обязательном порядке изучают показатели рентабельности и деловой активности. Если первая группа рассматривает в процессе анализа чистую прибыль, то вторая - выручку от реализации. Исследование производится при помощи системы показателей. Одним из первых изучается коэффициент оборачиваемости, формула которого берет в расчет все активы компании. Далее исследуют его структурные компоненты. В анализе участвуют и показатели пассива. Это позволяет понять, как быстро компания превращает имеющиеся ресурсы в деньги, рассчитывается по долговым обязательствам.

Понятие оборотного цикла

Коэффициент оборачиваемости средств предприятия позволяет оценить, с какой скоростью капитал предприятия проходит свой полный цикл. Компания, владеющая ресурсами, использует их для изготовления продукции, ее реализации и получения прибыли.

Период, за который имеющиеся у организации средства проходят все этапы, называется оборотным циклом. Сначала ресурсы превращаются в готовую продукцию. Далее ее отправляют в продажу. Покупатели приобретают товары или услуги, и деньги возвращаются назад в организацию.

Чем быстрее происходит полный цикл, тем большее количество выручки от реализации получает компания. Поэтому она заинтересована ускорять оборот. Анализ деловой активности позволяет выделить сдерживающие факторы. Коэффициент оборачиваемости активов, формула которого рассматривает его структурные элементы, дает возможность гармонично распределить и применять имущество.

Период оборота

Коэффициент оборачиваемости, формула которого показывает числовой результат, не всегда является абсолютно информативным. Его рост в динамике говорит о положительной тенденции для организации. Но этот показатель не раскрывает информацию о длительности цикла.

Поэтому подобные коэффициенты представляют в днях. Аналитик при этом может точно определить, как долго длится период. Это позволяет найти оптимальное значение коэффициента. Исследователь оценивает цикл оборота постоянных и текущих активов, кредиторской задолженности. Но самого пристального внимания заслуживает именно движимое имущество и Этот анализ отражает систему взаимодействия компании с поставщиками, ее сбыта и материального обеспечения текущей деятельности.

Затратный цикл

Большой интерес аналитиков вызывают в представленном анализе именно текущие активы. Поэтому для оценки применяется коэффициент оборачиваемости оборотных средств, формула которого рассматривается далее.

Чтобы владеть информацией о факторах влияния на этот показатель, финансовый менеджер обязательно рассматривает продолжительность цикла составляющих текущих активов. Их длительность (кроме денежных средств) суммируют.

Так получают показатель затратного цикла. Чем он длительнее, тем больше финансовых источников компания направляет в оборот. Они накапливаются в нем.

Чем быстрее происходит затратный цикл, тем больше средств высвобождается из оборота. Их можно использовать более конструктивно.

Общая формула

Расчет коэффициента или активов имеет общий вид. Это объясняется идентичным показателем, с которым сравнивают ту или иную статью имущества или капитала. Формула имеет такой вид:

Коб = База расчета/Актив (или Пассив).

Коэффициент оборачиваемости, формула которого применяется финансовыми службами предприятий, предполагает брать в расчет среднегодовое значение показателя. Меняется только оцениваемая статья. Числитель формулы подбирают также в зависимости от исследуемого коэффициента.

При рассмотрении дебиторской задолженности, авансовых расчетов с покупателями их среднегодовое значение сравнивают с выручкой от реализованной продукции. Если же просчитывается скорость оборота задолженности по кредитам и авансов поставщикам, расчетной базой выступает себестоимость. Она же участвует в рассмотрении показателей оборота готовой продукции, незавершенного производства.

Коэффициент оборачиваемости запасов, формула которого соответствует приведенной выше методике, за базу берет материальные затраты.

Бухгалтерская отчетность

Чтобы определить показатели деловой активности, применяют данные финансовой отчетности. Знаменатель находят согласно форме №1 «Баланс», а числитель - по форме № 2 «Отчет о прибылях и убытках». Коэффициент оборачиваемости активов, формула которого рассматривалась выше, согласно отчетности, имеет такой вид:

Коб = с. 2110 (форма 2)/с. 1600 сред. (форма 1).

Чтобы определить коэффициент оборачиваемости текущих активов, в знаменатель берут данные строки 1200 баланса. Показатель, определяющий оборот постоянных активов в прежней формуле, применяет данные, отраженные в статье 1150 баланса.

В общем виде расчет оборота текущих пассивов выглядит так:

Котп = с. 2110 (форма 2)/с. 1300 сред. (форма 1).

Если инвесторам необходимо оценить скорость движения в представленной методике применяется сумма с. 1500 и с. 1400. Для расчета оборота задолженности дебиторов применяют данные с. 1230, а запасов - сумма с. 1210 и с. 1220.

Запасы

При осуществлении оценки движения запасов целесообразнее применять методику, показывающую результат в днях. Это одна из самых главных характеристик, которые определяет финансовая служба. Запасов должно быть достаточно, чтобы производственный цикл проходил без сбоев и остановок. Но материалы не должны накапливаться, «замораживаться» в оборотных активах компании.

Коэффициент оборачиваемости запасов, формула которого была рассмотрена ранее, позволяет определить период в днях:

Тз = Материальные затраты/Запасы (сред.)*360.

Если отчетный период занимает другое количество дней, в расчет берут его длительность. В общем виде для расчета в числителе используют сумму выручки от реализации. Но если речь идет о запасах, их движение определяют благодаря сумме материальных затрат.

Чтобы оптимизировать показатель и ускорить цикл, необходимо уменьшать количество «мертвых» запасов, которые не закупаются с каждым новым операционным периодом.

Дебиторская задолженность, готовые товары

Коэффициент оборачиваемости, формула расчета которого исследует такие текущие активы, как дебиторская задолженность и готовая продукция, также интересен аналитикам. Если в этих статьях баланса накапливается значительная сумма средств, это негативно сказывается на работе компании. Если после проведенного анализа определяется слишком длинный период оборота задолженности дебиторов, необходимо менять систему расчетов с покупателями.

Возможно, следует перейти на авансовый, безналичный тип оплаты. Также определяется количество безнадежной задолженности.

Если у предприятия накапливается значительное количество готовых товаров и незавершенного производства, пересматривается система сбыта, модернизируется оборудование.

Оборотные активы

Длительность периодов оборота статей баланса складывается. Это позволяет оценить эффективность эксплуатации имущества компании. В общем виде мобильные ресурсы компании позволяет изучить коэффициент оборачиваемости оборотных средств (формула была представлена ранее).

Рост длительности затратного цикла негативно влияет на ряд других показателей. Увеличивается при снижении ее абсолютного значения. Также уменьшается рентабельность капитала. В этом случае разрабатывается целая система мероприятий, позволяющих оптимизировать структуру имущества компании.

Кредиторская задолженность

Аналитики рассматривают не только скорость цикла имущества организации. Ими также исследуется коэффициент оборачиваемости капитала (формула была рассмотрена ранее). Эта методика показывает, сколько раз за операционный период предприятие рассчитывается с кредиторами по своим обязательствам.

Поэтому для расчета берут во внимание именно текущую задолженность. Зачастую на предприятии, у которого велика сумма дебиторской задолженности, определяется значительное количество и текущих обязательств. Это является негативной тенденцией. Такая организация ограничена в возможности привлекать заемный капитал, приобретать материалы, ресурсы для производства в долг. Оптимизировав структуру активов, удается улучшить показатели пассива.

Экономический эффект

Особое место в финансово-экономическом анализе занимают коэффициенты оборачиваемости. Формулы по балансу позволяют найти сдерживающие развитие факторы. Качественная оценка деловой активности дает возможность определить, как эффективно компания ведет свою коммерческую деятельность.

Все показатели, полученные в ходе анализа, рассматриваются в динамике и сравниваются с аналогичными коэффициентами компаний-конкурентов. Если коэффициент оборачиваемости, формула которого позволяет оценить структуру баланса, снижается, ускоряется период цикла. Организация при этом расширяет рынки сбыта, у нее появляются постоянные поставщики и покупатели. Это грамотная коммерческая политика предприятия.

Ускорение периода оборота говорит об одновременном росте рентабельности капитала. Свое имущество компания использует эффективно. Поэтому представленная система показателей обязательно анализируется финансовой службой организации.