Надо регистрировать обособленное подразделение. Когда нужно открыть обособленное подразделение

Случается, что у только что образованного ООО, нет не собственного или снятого в аренду офиса. В таком случае он числятся лишь по юридическому адресу. Например, по адресу руководителя или учредителя организации. До тех пор, пока деятельность еще не началась, а корреспонденция, в том числе из официальных инстанций, приходит вовремя - это не страшно. Однако, когда ООО начинает функционировать, появляется необходимость в фактическом месте нахождения.

Требуется регистрация ООО ? Только наши специалисты гарантируют экономию времени и денег при создании нового ООО.

В некоторых случаях, характер работы организации позволяет вести дела дистанционно, прямо из дома, но когда речь заходит о магазинах, складских и офисных помещениях, деятельность предприятия начинает подразумевать работу по адресу. Такая ситуация подразумевает необходимость открытия обособленного подразделения.

Или другая ситуация. Вам необходимо расширить свой бизнес, за пределы родного города. О какой бы деятельности не шла речь, вам понадобится юридически грамотно оформить, новое место.

Существуют несколько вариантов такого оформления. Вы можете зарегистрировать филиал, представительство или же обособленное подразделение. В этой статье речь пойдет о последнем.

Обособленное подразделение: подразумевает наличие хотя бы одно «стационарного» рабочего места. Под рабочим местом подразумевается, заключение трудового договора с работником, минимум на один месяц. Работа должна контролироваться работодателем, а сам работник, находится на своем рабочем месте, согласно своим служебным обязанностям. (Основание: статья. 209 ТК)

Следовательно, склад без постоянного находящегося там работника - не считается обособленным подразделением. Аналогичным образом, не считаются обособленным подразделением: платежные терминалы, банкоматы и тому подобное.

Нанятые работники, с которыми сотрудничество осуществляется удаленно, также не считаются «стационарными». Следовательно, для заключения с ними договоров, совсем не нужно заниматься регистрацией обособленного подразделения.

Важно! Если вы являетесь индивидуальным предпринимателем, вы не должны регистрировать обособленные подразделения. По закону, ИП имеют право вести свою деятельность в любой точке страны, без привязки к месту из регистрации. Если же предприниматель работает по ЕНВД или с использованием патента, он должен встать на учет в налоговую службу по месту осуществления предпринимательской деятельности.

Как открыть обособленное подразделение для ООО, подходящее под УСН

Согласно статье 346.12 НК РФ, льготная упрощенная система налогообложения, не может быть применена к организациям, зарегистрировавшим филиалы и представительства. Тут встает закономерный вопрос: каким образом следует произвести оформление обособленного предприятия, чтобы за ним оставалось право на УСН?

Вот, что говорится в Налоговом, Трудовом и Гражданском кодексах:

- Согласно ст. 11, НК, Обособленное подразделение организации - это любое территориально обособленное от этой организации подразделение, в котором оборудованы стационарные рабочие места.

- Согласно ст. 55, ГК Обособленные предприятия характеризуются, как обособленные подразделения, в виде представительств и филиалов.

- (Получается, что согласно ГК, не понятно, какие виды, кроме представительств и филиалов, могут иметь обособленные подразделения.)

- Согласно ст. 40, ТК Коллективные договоры, могут заключаться в организации в целом, в филиалах, представительствах и других обособленных структурах.

Учитывая все вышесказанное, напрашивается вывод, что ясного определения обособленного предприятия, просто не существует. Получается, что при регистрации, основной задачей будет избегать того, что характерно для филиалов и представительств.

В законодательстве прописаны следующие характеристики филиалов и представительств:

- Представительство - это обособленное подразделение юридического лица, находящееся вне места его расположения. Оно представляет интересы и производит защиту юридического лица

- Филиал - это обособленное подразделение юридического лица, находящееся вне места его расположения. Филиал осуществляет все или часть функций, включая функции представительства.

- Представительства и филиалы не являются юридическими лицами, их данные должны прописываться в ЕГРЮЛ, и в уставе организации.

Такие подробности необходимы, поскольку если не разобраться в этом вопросе, руководитель, сам того не осознавая, может зарегистрировать обособленное подразделение в качестве филиала или представительства, что лишить его возможности осуществлять деятельность организации по УСН.

Организация может быть классифицирована, как работающая по ОСН, с момента создания (начала квартала) обособленного подразделения, обладающего характерными признаками филиала либо представительства. А по ОСН, на организацию будет возложена обязанность, начислять все налоговые сборы общего режима.

Особенности открытия филиалов и представительств ООО

Принимая во внимание, все вышесказанное, разумно знать, какие признаки отличают филиал и представительство.

- В уставе ООО прописано, фактическое создание филиала либо представительства. (Сама по себе, возможность создать филиал или представительство, которая также может быть прописана в уставе, не влияет на систему налогообложения)

- В головной организации утверждено положение о филиалах и представительствах.

- У филиалов и представительств, есть назначенный руководитель, действующий по доверенности.

- Разработана внутренняя нормативная документация, регламентирующая деятельность филиала или представительства.

- Как филиалы, так и представительства, выступают в интересах головной организации перед третьими лицами, в судах и других инстанциях.

Делаем вывод: что чтобы иметь право на УСН, нужно проконтролировать, чтобы создаваемое обособленное подразделение, не имело вышеприведенных признаков филиала или представительства. Также, в Положениях об обособленных подразделениях, следует указать, что оно не является филиалом и представительством, и не имеет подобных признаков, не занимается хозяйственной деятельностью самостоятельно. Обособленным подразделением управляет руководитель ООО, и не назначается директор.

Регистрация обособленных подразделений ООО в налоговой инспекции

В ст. 83.1 Налогового Кодекса РФ, Организация должна встать на учет по месту нахождения обособленных подразделений. Кроме того, необходимо сообщать в налоговый орган, о каждом новом обособленном подразделении в течение месяца и об изменениях в этих подразделениях, в течение 3-х рабочих дней. (ст. 23.3 НК. РФ)

Следовательно, при регистрации обособленных подразделений ООО необходимо:

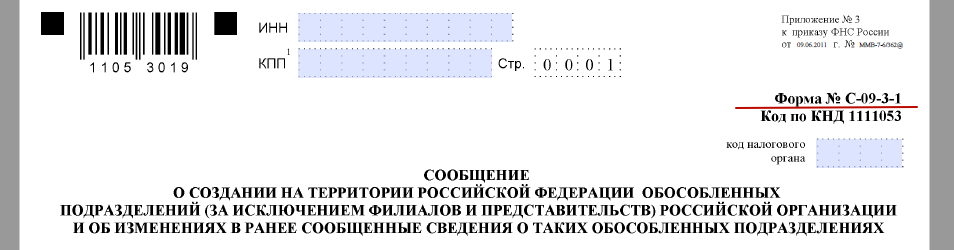

- Поставить в известность налоговый орган, в котором зарегистрирована головная организация (форма № С-09-3-1);

- Осуществить постановку в налоговую инспекцию, по адресу нахождения открываемого подразделения, если адрес налоговой службы отличается от того, по которому зарегистрирована головная организация.

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Если у обособленного подразделения меняется адрес нахождения, следует сообщить об этом с указанием нового адреса в НИ (форма № С-09-3-1) по месту учета подразделения.

Постановка обособленных подразделений ООО на учет

Регистрировать обособленное подразделение в фондах по месту нахождения, необходимо том случае, если в нем будет вестись отдельный баланс, будет открыт расчетный счет и планируются начисление выплат работникам. Регистрацию необходимо пройти в течение 30 дней.

В Пенсионный фонд необходимо представить следующие документы:

- Свидетельство о постановке на учет в налоговой;

- Уведомление о прохождении регистрации ООО на территории ПФР;

- Пакет документов, подтверждающий открытие обособленного подразделения, а так же расчетного счета и ведения баланса.

- заявление о регистрации (оригинал)

Что бы пройти регистрацию в Фонде социального страхования, необходимо предоставить копии (нотариально заверенные) следующих документов:

- Свидетельство о постановке на налоговый учет;

- Свидетельство ГРЮЛ;

- Приказ об открытии обособленного подразделения, документы подтверждающие наличие расчетного счета и открытие баланса;

- Письмо из госстатистики Росстата;

- Уведомление о постановке на налоговый учет;

- Единственный оригинал - это заявление о регистрации;

Примечательно, что упрощенный налог и страховой взнос за сотрудников обособленного подразделения, уплачивается в месте регистрации головного офиса, а НДФЛ, на этих сотрудников, удерживается в месте регистрации обособленного подразделения.

Ответственность за нарушения при открытии обособленного подразделения

Следующие нарушения срока регистрации обособленных подразделений, влекут за собой штрафные санкции:

- Нарушен срок подачи сообщения о постановке на налоговый учет - 10000руб. (ст. 116 НКРФ);

- Обособленное подразделение функционирует, но на учет не поставлено - штрафы составят 10% от дохода, за период деятельности без регистрации, плюс 40000руб. (ст.116 НКРФ);

- Нарушены сроки регистрации в Пенсионном фонде - 5000руб. и 10000 руб. (в случае, если задержка регистрации продолжается более 90 календарных дней); (ст.27 № 167-ФЗ от 15.12.2001);

- Аналогичные штрафы предусмотрены за нарушения сроков регистрации в Фонд социального страхования 5000руб. и 10000руб. соответственно (ст19 №125-ФЗ от 24.07.98).

Порядок действий при открытии обособленного подразделения

- Убедится, что вы регистрируете именно обособленное подразделение, а не филиал или представительство. (Иной алгоритм прохождения регистрации)

- Проверить, являются ли рабочие места стационарными (созданными на срок более месяца, работники присутствуют там согласно трудовому распорядку).

- В течение 30 календарных дней, сообщить в налоговый орган головного предприятия, о регистрации обособленного подразделения (форма № С-09-3-1)

- В течение 30 календарных дней, осуществить постановку на учет в ФПР и ФСС, в случае наличия у обособленного подразделения собственного расчетного счета и ведения баланса.

- Обо всех изменениях (адрес, наименование), сообщать в течение 3-х дней в Налоговую службу, на территории регистрации обособленного подразделения (форма № С-09-3-1)

Подведем итоги. Чаще всего, регистрация филиала или представительства может быть совсем не оправдана. Значительно проще и быстрее зарегистрировать обособленное подразделение, организовав стационарное рабочее место.

Необходимые документы, достаточно просто собрать, да и сам процесс постановки на учет, происходит в местной налоговой службе (по месту регистрации головного офиса).

Весь процесс оформления может занять всего неделю.

Ответы, на часто возникающие вопросы об обособленных подразделениях вы найдете в нашем материале. Что является обособленным подразделением, какие налоги уплачивают филиалы и представительства, как поставить на учет обособленное подразделение, как уплачивают налоги обособленные подразделения, ответы на эти и многие другие вопросы найдете здесь.

Что является обособленным подразделением

Гражданский кодекс (ст. 55 ГК РФ)

Обособленными подразделениями организации являются представительства и филиалы.

- Представительства - обособленное подразделение, которое создаются для представления интересов организации и их защиты.Филиал – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Обособленные подразделения (далее ОП) не являются самостоятельными юридическими лицами, наделяются имуществом головной организации и действуют в рамках и на основании, утвержденных руководителем головной организации, положений.

Организация, создающая ОП должна внести информацию о них в учредительные документы.

Налоговый кодекс (ст.11 НК РФ)

Согласно Налоговому кодексу к обособленным подразделениям относятся подразделения организации, соответствующие следующим характеристикам:

- Территориальная обособленностьНаличие оборудованных стационарных рабочих мест

Согласно НК РФ, подразделение организации признается обособленным независимо от наличия сведений в учредительных документах.

Таким образом, налоговое законодательство содержит понятие «обособленные подразделения» (далее – ОП), не делая различий между представительством и филиалом.

При этом, не имеет значения тот факт, что устав организации не содержит сведений об обособленных подразделениях, если они созданы организацией, значит у них возникают обязательства по уплате налогов и представлении отчетности.

Что является местом нахождения обособленного подразделения

Место нахождения ОП – место, в котором головная организация осуществляет деятельность, через свое обособленнее подразделение.

Территориальная обособленность ОП

Территориально обособленным является подразделение, которое расположено на территории, отличной от территории места нахождения головной организации. Иными словами, подразделение должно быть расположено по адресу, который не указан в учредительных документах организации в качестве места нахождения. При этом Минфин в письме от 22.12.2004 №03-03-1-04/1/184 пояснил, что территориально обособленным следует считать то подразделение, которое расположено на территории, в которой налоговый контроль осуществляет другая налоговая инспекция.

Какое рабочее место считается стационарным (ст.209 ТК РФ)

Стационарным считается рабочее место, созданное на срок, более одного месяца. Оборудованным считается место, в котором созданы все условия, для того, чтобы работник мог исполнять свои трудовые обязанности.

При этом место, в котором работает сотрудник, должно быть под контролем организации, т.е. должен быть заключен договор аренды, либо являться собственностью организации.

Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

Юридическое лицо обязано подать сведения о создании обособленных подразделений (за исключением филиалов и представительств) в налоговую инспекцию по месту своего нахождения. В случае каких либо изменений ранее представленных в ИФНС сведений об ОП, организация так же обязан сообщить в ИФНС:

- Не позднее одного месяца с момента создания ОПНе позднее трех дней с момента изменения сведений об ОП

При прекращении деятельности через обособленное подразделение (закрытии ОП), юридическое лицо обязано подать сведения в свою налоговую инспекцию

- Не позднее трех дней с момента прекращения деятельности через ОП

Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

Если подразделение организации создается на территории, которая относится к налоговой инспекции, в которой уже состоит юридическое лицо, то в этом случае такое подразделение не нужно ставить на учет в ИФНС (п.4 ст.83 НК РФ).

Во всех остальных случаях организация обязана поставить на учет каждое обособленное подразделение в налоговую инспекцию по месту его нахождения.

В течение одного месяца со дня создания ОП в территориальную инспекцию подается соответствующее заявление. К заявлению прилагаются надлежащим образом заверенные копии свидетельства о постановке на учет головной организации и документы, подтверждающие создание ОП.

Налоговая инспекция в течение пяти дней осуществляет постановку на учет обособленного подразделения организации.

Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

|

Нарушение |

Налоговая ответственность |

Административная ответственность |

|||

|

срок |

|||||

|

до 90 дней |

более 90 дней |

||||

|

Нарушены сроки подачи заявления о постановке на учет |

500 – 1000 руб. |

||||

|

Осуществление деятельности без постановки на учет |

10% от доходов, но не менее 20 000 руб. |

20% от доходов, но не менее 40 000 руб. |

2 000 – 3 000 руб. |

||

Если обособленное подразделение меняет адрес своего места нахождения, головная организация обязана зарегистрировать закрытие ОП, т.е. снять его с учета в налоговой инспекции, и вновь зарегистрировать его в инспекции, находящейся по новому адресу. Это объясняется тем, что законодательство не содержит нормы, устанавливающей порядок учета изменений, связанных с изменением места нахождения обособленных подразделений.

Регистрация обособленного подразделения фондах

Пенсионный фонд РФ

Регистрации в ПФР подлежат те подразделения, которые имеют выделенный баланс, расчетный счет, начисляют заработную плату работникам.

Регистрация в Пенсионном фонде осуществляется на основании сведений ЕГРЮЛ. Налоговый орган в течение 5 дней со дня получения сведений о создании обособленного подразделения, передает сведения в управление ПФР по месту нахождения ОП. Пенсионный фонд передает страхователю извещение в двух экземплярах, один из которых следует передать в Пенсионный фонд по месту нахождения организации в течение 10 дней.

Фонд социального страхования

Так же, как и в ПФР, в ФСС регистрируются ОП имеющие баланс, счет в банке и производящие выплаты в пользу работников.

Регистрация осуществляется в территориальном филиале ФСС, по месту осуществления деятельности ОП.

Организация, в течение 30 дней с момента создания подразделения, обязана подать в ФСС заявление и копии следующих документов:

- Свидетельство о государственной регистрации;Свидетельство о постановке на учет в ИФНС;Уведомление о постановке на учет в ИФНС по месту нахождения ОПДокументы, свидетельствующие о создании ОП (устав, содержащий сведения об обособленном подразделении, положение об ОП, доверенность, выданную руководителю ОП);Извещение о регистрации в ФСС головной организацииИнформационное письмо из статистикиСправку из банка о расчетных счетах, если на момент подачи заявления они открыты.

Как ни странно звучит, но создать обособленное подразделение можно и неумышленно. И хуже всего, что такое «неумышленное» создание обособленного подразделения может повлечь негативные последствия. В статье мы рассмотрим подобные случаи, что поможет нашим читателям избежать негативных последствий.

Обособленное подразделение организации - это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, при этом рабочее место считается созданным, если оно создается на срок более одного месяца.

Причем подразделение будет признаваться обособленным независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение (п.2 ст.11 НК РФ).

Когда обособленное подразделение считается созданным

Обособленное подразделение характеризует два признака:

1. оборудованные рабочие места, созданные на срок более одного месяца;

2. территориальная обособленность от головного подразделения.

Разберем эти признаки подробнее.

Признак первый. Налоговый кодекс не содержит понятия рабочего места, поэтому стоит обратиться к Трудовому кодексу.

Рабочее место - место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.209 ТК РФ).

Например, в последнее время все большей популярностью пользуются так называемые «виртуальные офисы», когда сотрудники организации работают удаленно, то есть дома, на домашних компьютерах и т.д. Соответственно, квартира работника, его домашний компьютер не находятся под контролем работодателя, будь то прямым или косвенным, поэтому и создание обособленного подразделения не происходит.

Кроме этого, рабочее место должно быть создано самой организацией-работодателем (арендовано помещение или приобретено в собственность). К примеру, если клининговая компания направляет уборщицу в офис клиента для ежедневной уборки сроком на два месяца, то обособленного подразделения также не будет. Ведь если помещение или часть его не принадлежит организации-работодателю, то уборщица будет считаться командированным сотрудником (166 ТК РФ).

По мнению Минфина, каждый случай потенциального создания обособленного подразделения необходимо рассматривать отдельно. Так, специалисты финансового ведомства разъяснили, что для решения вопроса о наличии либо об отсутствии признаков обособленного подразделения организации должны учитываться существенные условия договоров (аренды, подряда, оказания услуг или иных), заключенных между организацией и ее контрагентом, характер отношений между организацией и ее работниками, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения (письмо Минфина России от 18.02.2010 N 03-02-07/1-67).

Помимо прочего рабочие места должны быть оборудованы, то есть каждое рабочее место должно быть приспособлено для выполнения той функции, для которой создано.

Таким образом, можно сделать вывод, что рабочее место должно быть оборудовано, создано работодателем и находиться под его прямым или косвенным контролем.

Признак второй. Налоговый кодекс не дает определения территориальной обособленности. Однако, по нашему мнению, подразделение будет считаться территориально обособленным, если адрес его местонахождения отличается от адреса местонахождения головной организации, указанного в учредительных документах.

Для справки: место нахождения обособленного подразделения организации - место осуществления этой организацией деятельности через свое обособленное подразделение (п.2 ст.11 НК РФ).

Исходя из вышесказанного можно сделать вывод, что обособленное подразделение будет считаться открытым со дня оборудования рабочих мест по адресу, отличному от адреса места нахождения организации.

Обособленное подразделение, филиал, представительство

Гражданское законодательство выделяет два вида обособленных подразделений: филиал и представительство.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п.1 ст.55 ГК РФ).

Понятие «филиал» несколько шире понятия «представительство». Филиал - это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п.2 ст.55 ГК РФ).

Понятие «обособленное подразделение» еще шире и включает в себя понятия «филиал» и «представительство». Каждый филиал или представительство являются обособленными подразделениями, но не каждое обособленное подразделение является филиалом или представительством.

Кроме того, филиал и представительство действуют на основании соответствующих положений, утвержденных головной организацией, и имеют руководителей. Сведения о представительствах и филиалах должны быть указаны в учредительных документах создавшего их юридического лица (п.3 ст.55 ГК РФ).

Обособленное подразделение не обязательно должно иметь руководителя. Также, нет обязанности у головной организации утверждать специальное положение об обособленном подразделении. А сведения о нем необязательно указывать в учредительных документах.

Обратите внимание, что представительство и филиал не являются юридическими лицами, соответственно не выступают субъектами гражданских или налоговых правоотношений (п.3 ст.55 ГК РФ). Также и обособленное подразделение не является юридическим лицом и не выступает субъектом гражданских и налоговых правоотношений. Филиалы, представительства и иные обособленные подразделения российских организаций лишь исполняют обязанности этих организаций по уплате налогов (ст.19 НК РФ).

Постановка на учет или уведомление?

Обособленное подразделение создано, что дальше? А дальше, если организация ведет деятельность через это подразделение, то она обязана в течение одного месяца со дня создания обособленного подразделения подать в налоговый орган по месту нахождения этого обособленного подразделения заявление о постановке на учет (п.4 ст.83 НК РФ).

А если обособленное подразделение создано, но деятельность через него не ведется? Если буквально трактовать указанную норму, то пока деятельность через обособленное подразделение не ведется, подавать заявление о постановке на учет не нужно. Однако, если, например, спустя два месяца после создания обособленного подразделения организация начнет вести деятельность через него, то нужно будет вставать на учет. Сделать это без нарушения установленного срока в рассматриваемом случае будет невозможно. Поэтому верным решением будет подать заявление о постановке на учет в течение месяца со дня создания обособленного подразделения, даже если деятельность через него пока не ведется.

Кроме подачи заявления о постановке на учет, организация обязана во всех случаях в течение месяца со дня создания обособленного подразделения сообщить об этом в налоговый орган по месту нахождения организации. О закрытии обособленного подразделения также необходимо сообщить в налоговый орган в течение месяца (подп.3 п.2 ст.23 НК РФ). Сообщение представляется в налоговый орган по форме N С-09-3, утвержденной приказом ФНС России от 21.04.2009 N ММ-7-6/252@ (п.7 ст.23 НК РФ).

Если же организация создала обособленное подразделение на территории муниципального образования, на котором находится сама организация, то вставать повторно на учет не нужно (п.1 ст.83 НК РФ). В этом случае необходимо будет лишь подать сообщение об открытии обособленного подразделения в порядке, предусмотренном подпунктом 3 пункта 2 статьи 23 НК РФ.

А если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемым организацией самостоятельно (п.4 ст.83 НК РФ).

Чтобы сделать это, организации необходимо письменно сообщить, какой налоговый орган она выбрала для постановки на учет по месту нахождения обособленного подразделения. Причем сообщить нужно в тот налоговый орган, который организация выбрала для постановки на учет. Сделать это можно, используя разработанную ФНС России рекомендуемую форму сообщения (КНД N 1111051) (приложение к приказу ФНС России от 24.03.2010 N ММ-7-6/138@).

«Юридический» и «фактический» адреса

Сейчас достаточно распространено такое обывательское понятие, как юридический адрес организации. Говоря юридический адрес, подразумевают адрес места нахождения организации.

Место нахождения организации определяется местом ее государственной регистрации. А государственная регистрация организации осуществляется по месту нахождения ее постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени организации без доверенности (п.2 ст.54 ГК РФ).

Иными словами, адрес места нахождения организации - это тот адрес, который указан в учредительных документах.

Под фактическим адресом понимают адрес, где организация находится и осуществляет деятельность на самом деле.

По мнению некоторых территориальных налоговых органов, отличие «юридического» адреса от «фактического», по сути, является созданием обособленного подразделения. То есть они считают, что по фактическому адресу находится не сама организация, а ее обособленное подразделение.

По нашему мнению, такой подход неверный. Обособленное подразделение, в первую очередь, должно быть территориально обособлено от головной организации. А в ситуации, когда организация ведет деятельность по адресу, отличному от указанного в учредительных документах, обособленное подразделение не создается, поскольку в таком случае отсутствует головная организация (по «юридическому» адресу никого нет, и деятельность там не ведется). То есть для признания создания обособленного подразделения должна быть и головная организация.

Тем не менее, чтобы избежать лишних и ненужных споров с налоговыми органами, рекомендуем внести изменения в учредительные документы, поменяв сведения о месте нахождения организации.

По какой статье ответственность?

В Налоговом кодексе РФ есть две статьи, связанные с постановкой на учет.

Статья 116 НК РФ предусматривает штраф в размере 5000 рублей за нарушение срока подачи заявления о постановке на налоговый учет. Если срок нарушен более чем на 90 дней, то штраф увеличится в два раза и составит 10 000 рублей.

Сразу оговоримся, что за неуведомление налогового органа о создании или закрытии обособленного подразделения Налоговым кодексом ответственность не установлена.

Статья 117 НК РФ предусматривает ответственность за ведение деятельности без постановки на учет в налоговом органе.

Причем санкции по этой статье значительно больше, чем санкции по статье 116 НК РФ. Так, за указанное правонарушение статья 117 НК РФ предусматривает штраф в размере 10% от доходов, полученных от деятельности, которая велась без постановки на учет в налоговом органе, но не менее 20 000 рублей. Если такая деятельность велась более 90 дней, то штраф увеличится вдвое и составит 20% от доходов, но не менее 40 000 рублей.

Иными словами, статья 116 НК РФ должна применяться в тех случаях, когда организация сама подала заявление о постановке на учет, но при этом пропустила сроки. Статья 117 НК РФ должна применяться в случаях, если налоговый орган обнаружил и зафиксировал ведение организацией деятельности без постановки на налоговый учет.

Существует мнение, что объективная сторона статьи 117 НК РФ охватывает лишь ведение деятельности без постановки на учет вообще, а не обособленного подразделения. То есть, если организация стоит на учете в налоговом органе, то привлечь ее к ответственности за ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе по месту его нахождения нельзя (постановления ФАС Московского округа от 20.06.2007 N КА-А40/5386-07, от 05.10.2007 N КА-А40/10377-07, ФАС Северо-Западного округа от 29.04.2004 N А66-6713-03).

Однако не все суды разделяют подобное мнение, например, ФАС Дальневосточного округа подтвердил правомерность привлечения налогоплательщика к ответственности по статье 117 НК РФ за ведение деятельности через обособленное подразделение без постановки на учет (постановление от 03.09.2008 N Ф03-А04/08-2/3593).

В заключение отметим: расширяя свой бизнес, не забывайте выполнять обязанности, возложенные налоговым законодательством, это поможет избежать ненужных споров и сэкономить деньги.

Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение .

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, , то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

Чтобы разобраться с тем, , необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение , чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона скачать образец данного протокола на нашем сайте можно здесь.

Если решение об открытии ОП, находящегося на территории, отделенной от головного офиса, принято, необходимо внести изменения в устав ООО. Только после этого нужно написать заявление формы 13001.

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО . Закон

Учтите, что рассмотренные документы нужны только в случае наличия изменений в уставе. Если же никаких новых сведений внесено не было, то обязательными будут только:

- протокол общего собрания общества;

- заявление на бланке Р14001 (см. выше).

Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе . Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ . Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.