Как правильно заполнять декларацию 3 ндфл. Информация о налоговой декларации

Декларация по форме 3-НДФЛ подается физическими лицами ежегодно, в нее включаются доходы граждан за прошлый календарный год. Подается документ особами, которые должны самостоятельно исчислить и заплатить подоходный налог.

Существует ошибочное мнение, что документ в контролирующие органы представляют только ИП. Но это также адвокаты и нотариусы, физлица, которые получили доход, продав свое имущество, выиграв в лотерее и некоторые другие категории граждан.

В 2019 году общего обязательства для всех физических особ декларировать свои доходы нет, но подача декларации может понадобиться и в других случаях. Пример — получение . Важно знать, что это может быть стандартный, социальный, имущественный вычет и т.д.

Подать документ согласно общим правилам нужно до 30 апреля того года, который следует за отчетным. Однако, этот срок не распространяется на тех граждан, которые подают 3-НДФЛ для получения налогового вычета. Они могут подать декларацию на протяжении всего года, при этом не должны будут платить никаких штрафов или пени.

Основные вопросы оформления

Прилагаемые документы

Чтобы подготовить декларацию, понадобятся такие документы:

- паспорт;

- справка с места работы 2-НДФЛ;

- документы, которые подтверждают наличие договорных отношений и получение дохода, акты выполненных работ;

- прочие документы, которые подтверждают наличие доходов.

Все данные, которые внесены в форму, нужно подтвердить документально. Также важно подтвердить свое право на получение налогового вычета, если декларация подается с этой целью.

Сделать это возможно, приложив к декларации такие бумаги (копии):

- квитанции про внесение определенных платежей;

- заключенные договора с медицинскими или образовательными структурами;

- документы на покупку недвижимого имущества, ипотечные договора;

- собственническое свидетельство на квартиру;

- справка про обучение на очной форме.

Образец заполнения формы 3-НДФЛ

Образец заполнения формы 3-НДФЛ

Кто должен заполнять форму

Вопрос, кто сдаёт декларацию 3-НДФЛ, требует отдельного рассмотрения. Регламентируется он статьями 227-229 Налогового кодекса Российской Федерации.

Согласно изложенным в них положениям отчитываться о полученных доходах должны:

- индивидуальные предприниматели, которые официально зарегистрированы;

- адвокаты и нотариусы, которые занимаются частной практикой;

- иные особы, которые имеют частную практику и ведут дела в установленном законом порядке.

Кому еще из физических лиц нужно декларировать доходы и платить НДФЛ:

- Особам, получившим вознаграждение от физлиц и компаний, которые не являются налоговыми агентами.

- Налоговым резидентам России при продаже домов, квартир, участков земли и другой собственности.

- Гражданам России, которые получают доходы из источников за пределами Российской Федерации.

- При получении любых доходов, из которых не был удержан налог на доходы физических лиц.

- При выигрыше в лотерею и любую азартную игру.

- При получении вознаграждения, полагающегося наследникам авторов научных произведений, деятелей искусства и т.д.

- При получении в дар от физлиц, которые не являются индивидуальными предпринимателями движимого и недвижимого ценного имущества (пай, доля, акции, автомобиль, квартира и т.д.). Подобное обязательство не распространяется на близких родственников.

Указанные выше плательщики налога самостоятельно должны исчислять сумму платежа, которую они обязаны выплачивать в бюджет.

Что касается иностранных граждан, то они зачастую освобождаются от подачи декларации, однако, существуют определенные исключения.

Действуют они в таких случаях:

- если общий размер налога, который подлежит выплате, выше, чем сумма фиксированных авансовых платежей, которые были выплачены;

- плательщик налогов собирается выезжать за пределы российской территории до того, как закончился календарный год;

- согласно нормам закона №115 был аннулирован патент.

Простой способ подготовить декларацию по форме 3-НДФЛ

Порядок заполнения декларации предполагает первый и очень важный шаг, который должен сделать налогоплательщик: ему нужно запросить в бухгалтерии справку о доходах по форме 2-НДФЛ. Документ понадобится за тот год, за который особа собирается составить декларацию.

Бланк отчета можно взять непосредственно в приказе налоговой службы, которым он был утвержден. Кроме этого бланк можно найти в Интернете в формате excel.

Но в таком случае придется самостоятельно заполнять каждую строчку документа. Возможно облегчить себе заполнение формы и скачать бесплатно специальную программу, которая размещена на сайте ФНС. В этом случае понадобится ввести лишь определенные данные и файл готов.

Для этого нужно войти на сайт ФНС и, переходя из раздела в раздел, найти «Программа Декларация 2019». Сделать это получится, посетив Электронные услуги. После этого перейти к Программным средствам для юридических и физ. лиц, и, наконец, выбрать Программы для физ. лиц.

Для того, чтобы заполнить отчет, нужно установить соответствующее программное обеспечение на компьютер. Инструкция по установке также размещена на сайте. В результате на рабочем столе появится ярлык декларации, щелкнув по которому получится открыть документ и начать его заполнение.

В самом начале налогоплательщику нужно задать основные условия:

- тип декларации;

- номер налоговой службы;

- номер корректировки;

- признак плательщика налогов;

- наличие доходов;

- подтверждение достоверности.

- сведения о декларанте;

- информация о размере его доходов, полученных в России;

- вычеты, на которые человек имеет право и т.д.

Новая форма декларации состоит из 19 листов. Однако, если документ подается, например, для подтверждения права на получение имущественного налогового вычета, не нужно заполнять абсолютно все страницы.

В таком случае потребуется заполнить:

- титульную страницу 001;

- раздел 1;

- листы А и Д.

При заполнении титулки не возникнет особенных трудностей. Если декларация по форме 3-НДФЛ подается впервые, номер корректировки проставляется 000. Узнать код налоговой можно непосредственно в службе. Категория плательщика налогов – 760.

Достоверность предоставленных сведений подтверждает сам налогоплательщик или его представитель, который действует на основании доверенности, проставляя свою подпись и дату заполнения документа.

Второй лист заполняется на основании данных паспорта. Что касается заполнения листа А, для этого понадобится справка 2-НДФЛ, которую выдал работодатель.

При заполнении листа Д понадобятся собственнические документы. В этой части декларации указывается подробная информация про объект недвижимого имущества и производится расчет имущественного вычета.

Образец заполненной декларации можно отыскать в Интернете или на информационном стенде в налоговой инспекции. При возникновении вопросов найти на них ответ поможет сотрудник службы.

Смежные требования и условия

Нюансы при продаже имущества

Декларация должна быть подана до конца апреля 2019 года в том случае, если в 2019 году человек продал принадлежащее ему имущество. Но тут есть одно исключение – нет необходимости в подаче декларации в том случае, если особа владела недвижимостью более 3-х лет до момента продажи.

Налог с продажи должен быть уплачен при соблюдении определенных условий:

- особа владела им меньше, чем 3 года;

- сумма продажи больше 1 млн. рублей, если речь идет про недвижимость, и 250 тыс. рублей, если продано было другое имущество.

Нужно помнить о том, что доход, полученный от продажи, можно уменьшить на сумму налогового вычета, который будет предоставлен при продаже. Его размер составляет миллион рублей для недвижимости и четверть миллиона для другой собственности.

Важно знать, что такие суммы установлены не для каждого отдельного объекта, который был продан, а для совокупности объектов. То есть, если человек продал две квартиры, миллион будет вычтен от общей их стоимости, а не от стоимости каждой из них.

Еще один важный момент: если понесенные ранее расходы на приобретение недвижимости, превышали миллион рублей и это можно доказать документально, доход особы от продажи этого имущества может быть уменьшен не на сумму налогового вычета, а на сумму фактически понесенных расходов.

В такой ситуации размер налога будет исчисляться по-другому, и он составит 13% от разницы между полученным доходом и понесенными ранее расходами. В том случае, если расходы будут выше дохода платить налог не нужно.

Для той недвижимости, которая была приобретена, начиная с 2019 года, установлены иные правила. Освобождение от уплаты НДФЛ наступает через 5 лет после вступления в собственнические права. Срок в 3 года остается актуальным лишь в том случае, если речь идет о заключении безвозмездной сделки.

Назначенные сроки

Согласно существующим правилам, декларация должна быть подана в налоговую службу по месту проживания человека не позже, чем 30 апреля года, который следует за отчетным.

Статья 229 Российского Налогового кодекса устанавливает определенные исключения из правила:

- если индивидуальный предприниматель, адвокат, нотариус или другая особа, которая ведет частную практику, прекратил свою деятельность до того, как окончится налоговый период, декларация должна быть подана в налоговую в течение 5 дней с момента прекращения деятельности;

- если иностранец прекращает деятельность, доходы от которой облагаются налогом, при выезде за границу, он должен подать отчет не позже, чем за месяц до отъезда.

Что касается сроков, в которые налог должен быть выплачен, то это должно произойти до 15 июля того года, в котором был сдан отчет. Если речь идет о выплате налога, который был доначислен по налоговой декларации, то его нужно оплатить в течение 15 дней с того момента, как была подана декларация.

Ответственность и случаи возврата

Налоговым вычетом называют возможность снизить размер дохода, который облагается налогом. Государство берет на себя обязательство вернуть НДФЛ, объем которого составит 13% от суммы вычета.

Особа может самостоятельно обратиться за получением льготы двух видов: социальный вычет или имущественный. Первый предоставляется за обучение, прохождение лечения, благотворительность, выплаты на страховку и в пенсионные фонды.

Для благотворительности ограничение составляет 25% от доходов независимо от того, какая сумма зарплаты передается в различные фонды. Получается, что в конце года можно вернуть максимум 3,25% от зарплаты.

Оплата обучения возможно не только лично для себя, но и для детей и других близких родственников. Однако при этом вычет будет отличаться. Так доходная база за собственное обучение может быть снижена в неограниченном размере, в случае же с родственниками льгота будет предоставлена не более, чем на 50 тыс. в год.

Чтобы подтвердить право на льготу, с декларацией нужно подать справку, которая подтвердит внесение определенных денежных сумм. Также может возникнуть необходимость в подтверждении родственных связей.

Срок, который установлен нормативными актами для подачи декларации, является обязательным для граждан, которые по закону должны ежегодно подавать отчет о своих доходах. В случае пропуска данного срока или неподачи декларации должника ожидает наложение штрафных санкций. Статья 119 Налогового кодекса России определяет, что штраф составляет 5% от платежа, который не был выплачен. Данная сумма начисляется каждый месяц.

Минимальный штраф, который ожидает особу, составляет одну тысячу рублей, максимально придется заплатить 30% от суммы, которая не была внесена в государственный бюджет. Это означает, что размер штрафных санкций растет на протяжении полугода, после этого периода сумма более увеличиваться не может.

Чиновники подают отчет не для того, чтобы были рассчитаны их налоги, а для отчетности. Наказание для них определяет статья 15.5. Российского административного кодекса. В качестве штрафных санкций за неподачу декларации им предстоит заплатить сумму от 300 до 500 рублей.

Основания для отказа

Декларация, которая подается в налоговую будет принята сотрудником не во всех случаях.

Человек может получить отказ в таких ситуациях:

- особа, обратившаяся в налоговую для подачи декларации, не предоставила документ, который удостоверяет личность;

- в случае, когда декларация подается доверенным лицом и такая особа не смогла предоставить документ, который подтверждает наличие у нее подобных полномочий;

- декларация подается в форме, которая не соответствует утвержденной;

- если документ подается на бумажном носителе, на нем обязательно должна стоять подпись налогоплательщика;

- в случае подачи через сеть Интернет отсутствует усиленная квалификационная , которая должна быть по закону;

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный , социальный и стандартный), вам необходимо скачать программу для заполнения декларации . Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов , ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2018 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то заполнено не так попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF . Итак приступим...

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

После открытия программы декларация перед вами появится первое поле для заполнения задание условий - тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции - выбираете ваш номер инспекции

О том что нужно сделать чтобы

1. Вверху выбираем ставку налога, по умолчанию там стоит 13%

2. Далее нам нужно добавить источника выплат - т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: "Данные о налоговом агенте"

Сперва обязательно снимите галку на вкладке стандартных вычетов "предоставить стандартные вычеты" (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет - переходим на вкладку дом, ставим галку - предоставить имущественный налоговый вычет

Подготовка и подача налоговой отчетности для многих налогоплательщиков по уровню стресса сравнима с экзаменом или защитой дипломной работы. Сбор справок и внесение информации во все необходимые формы порой превращаются в достаточно утомительное мероприятие. Самый сложный пункт в этом процессе - корректное заполнение декларации, ведь в случае неудачи, инспектор вернет документ и придется начинать все заново. Чтобы сдать этот экзамен с первого раза, необходимо ознакомиться со шпаргалкой, объясняющей как заполнить налоговую декларацию 3-НДФЛ.

Эта форма была разработана с целью удержания подоходного налога с физических лиц.

Как правило, НДФЛ с заработной платы сотрудников перечисляет в казну государства работодатель, выступающий в этой ситуации в качестве налогового агента. Во всех остальных случаях, предполагающих получение физлицом прибыли, заниматься оплатой налога следует самостоятельно через предоставление декларации сотрудникам ФНС.

Помимо физлиц декларацию должны подавать:

- ИП, использующие ОСНО;

- субъекты, получающие заработок от деятельности в рамках частной практики;

- налоговые резиденты РФ, получающие прибыль за границей;

- лица, работающие по гражданско-правовому соглашению.

Пошаговая инструкция по заполнению

Несмотря на кажущуюся сложность этой задачи, понадобится всего несколько простых шагов для создания декларации 3-НДФЛ.

Шаг 1. Указание персональной информации

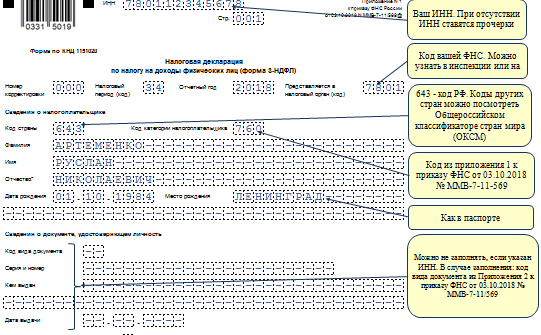

Эта страница является самой легкой для заполнения. Помимо внесения паспортных, контактных данных и ФИО, в некоторые графы нужно вносить определенные коды.

Особенности заполнения:

- В графе «№ корректировки» поставить «0-» если документ подается первый раз.

- Код периода, как правило, проставляется автоматически - «34».

- «Налоговый период»: указать не год создания декларации, а отчетный период.

- «Код страны»: поставить «643», соответствующий РФ.

- Код налогоплательщика: физлицо - «760», нотариус - «730», адвокат - «740», арбитражный управляющий - «750», ИП - «720».

- Код документа: свидетельство о рождении- «03», паспорт - «21», военный билет - «07», документ нерезидента - «10», удостоверение беженца - «13».

- Статус налогоплательщика: резидент РФ - 1, нерезидент - 2.

- Код места жительства и пребывания: 1 и 2 соответственно.

Страницы следует пронумеровать следующим образом: «001» и т.д. Раздел, предназначенный для инспектора, нужно оставить незаполненным, поскольку он будет вносить данные при подаче документа.

Шаг 2. Внесение данных в Лист В

Работая над декларацией, целесообразно начинать ее заполнение с последней страницы: в первую очередь необходимо уделить внимание Листу В, потом Разделу 2 и Разделу 1. Не следует упускать из виду, что на каждой странице необходимо указать ее номер, ИНН и ФИО налогоплательщика.

Для заполнения некоторых граф понадобятся данные о кодах видов деятельности, которые можно взять на сайте ФНС РФ.

Особенности заполнения:

- «030»: указать сумму прибыли за год.

- «040»: вписать сумму годовых затрат, учитывающихся при калькуляции НДФЛ.

- «050-090»: расшифровать статьи затрат.

Лист В следует оформлять отдельно для каждого вида деятельности. После, в самом первом листе, необходимо указать финальные данные в 3-ей группе показателей.

- «110»: указать сумму прибыли, а в строке «120» - сумму расходов, как правило, при одном виде деятельности они совпадают с пп. «030» и «040» соответственно.

- «130»: внести данные по начисленным авансовым платежам.

- «140»: вписать сумму оплаченных авансов.

Шаг 3. Калькуляция в Разделе 2

В графе «001» следует указать налоговую ставку. Если налогоплательщик составляет отчет по нескольким ставкам, необходимо сделать отдельный расчет применительно к каждой.

Особенности заполнения:

- 010: указать финальную сумму прибыли, которую можно взять из строки «110» Листа В.

- 030: проставить общую сумму прибыли (030 = 010 – 020).

- 040: внести размер налогового вычета.

- 060: просчитать налог на основании указанной в бланке формулы.

- 070: вычислить сумму подоходного налога.

- 100: указать сумму всех оплаченных авансов по НДФЛ, которую можно перенести из графы «140» Листа В.

- 130: сделать калькуляцию налога, подлежащего к удержанию.

Шаг 4. Сведение данных в Разделе 1

В этот раздел следует вносить итоговые данные по всем страницам декларации:

- 010: в случае, если налог подлежит к оплате, следует поставить код «1», если запрашивается налоговый вычет - «2».

- 030: поставить код ОКТМО, который можно узнать на сайте ФНС РФ.

- 040: указать сумму налога для уплаты, перенеся данные из строки «130» Раздела 2.

Не следует забывать, что во всех графах, в которых не содержатся данные, следует ставить прочерки.

Основные ошибки при составлении документа

Многолетний опыт инспекторов по принятию деклараций позволил консолидировать главные погрешности, которые заявители допускают при заполнении.

Таблица 1. Ошибки при заполнении документа

| Ошибка | Описание |

|---|---|

| Ошибка №1 | При оформлении титульного листа не указывается номер корректировки. При первой подаче декларации, например, следует поставить цифру «0». |

| Ошибка №2 | Некорректно вносится код категории налогового резидента. Физлицу, открывшему ИП, необходимо вписать код «720» любом случае, даже, если он снялся с учета на протяжении отчетного периода или не получал прибыли от осуществления коммерческой деятельности. |

| Ошибка №3 | Неправильный код ОКАТО. Большинство заявителей переносят его со справки 2-НДФЛ, а необходимо указывать код по месту жительства. |

| Ошибка №4 | Неверное толкование графы «Место жительства». Нужно внести данные по месту регистрации, а не по фактическому месту нахождения. |

| Ошибка №5 | Отсутствие подписи на каждой странице декларации. |

| Ошибка №6 | В разделе 6 не всегда указывают КБК, ОКАТО и размер налога к доплате или возврату. |

Текст декларации содержит в себе подсказки, и, если внимательно отнестись к ее заполнению, можно добиться успеха на этом нелегком поприще с первого раза.

Видео - Как за 5 минут заполнить декларацию 3-НДФЛ

Вам понадобится

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Инструкция

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

Откройте программу. Программа открывается на вкладке "Задание условий". Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

Переходим на вкладку "Сведения о декларанте". Заполняем личные данные.

Нажимаем "домик". Переходим к заполнению адреса (). В 2013 году показатель "Код по ОКАТО" заменен на "Код по ОКТМО". На сайте ФНС России размещен электронный сервис "Узнай ОКТМО". Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника "Федеральная информационная адресная система (ФИАС)".

Переходим на вкладку "Доходы, полученные в РФ". Рядом с окошком "источники выплат" нажимаем на знак "+" и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

Аналогично заполняем таблицу с доходами. Нажимаем на "+" и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная - заполняем сами (информация из справки 2 НДФЛ).

Переходим на вкладку "Вычеты". Ставим галочку в графе "предоставлять стандартные налоговые вычеты", указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

Нажимаем на картинку "домик". Заполняем данные по приобретенному жилью. Нажимаем на кнопку "перейти к вводу сумм".

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

- собственность долевая (доли четко определены); - имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

- совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%. К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источники:

- Налоговый кодекс РФ, часть 2

- Семейный кодекс РФ

- Приказ МНС РФ от 24.10.2002 N БГ-3-04/592"Об утверждении форм деклараций по налогу на доходы физических лиц и Инструкции по их заполнению"

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц

- Как заполнить декларации 3 ндфл за 2009 год